AI赢了,黄金变了,澳股掉队了: 2026上半年,全球财富流向彻底变了

2026年已经过半。

回顾过去六个月,全球资本市场可以说充满了戏剧性。

中东局势反复、美联储政策摇摆、AI持续引领科技浪潮、韩国股市接近翻倍、日本股市创出新高,而澳洲股市却几乎原地踏步;黄金、铜、原油等大宗商品在避险情绪、能源转型和全球经济预期之间不断切换,加密资产市场也迎来新一轮分化。

面对如此复杂的市场环境,一个问题值得思考:2026年上半年,真正推动全球市场上涨和下跌的力量,到底是什么?又有哪些趋势,值得我们继续关注?

基于此,我们整理了《2026年上半年全球金融市场走势分析》,希望通过股市、大宗商品、外汇及数字资产四大板块,帮助大家系统回顾上半年市场表现,并梳理影响未来市场的重要线索。

本文将重点梳理以下四个方面:

第一部分|全球股市:谁领跑?谁掉队? 回顾2026年上半年全球主要市场表现,分析韩国、日本、美股、澳股及港股的涨跌原因,以及AI、半导体、地缘政治等因素如何重塑全球资本流向。

第二部分|澳洲市场:指数平淡背后,哪些行业正在发生变化? 拆解ASX 200上半年走势,分析资源、科技、医疗、消费等板块的分化表现,以及澳洲市场未来值得关注的方向。

第三部分|大宗商品与外汇:宏观环境如何影响资产价格? 从黄金、白银、铜、铁矿石、原油,到美元、澳元、人民币、日元等主要货币,梳理地缘政治、利率政策及能源转型对市场的影响。

第四部分|数字资产:市场降温之后,新的机会在哪里? 回顾比特币、以太坊等主流加密资产表现,分析市场资金流向,以及AI、DeFi、隐私赛道等细分领域的新变化。

全球股市

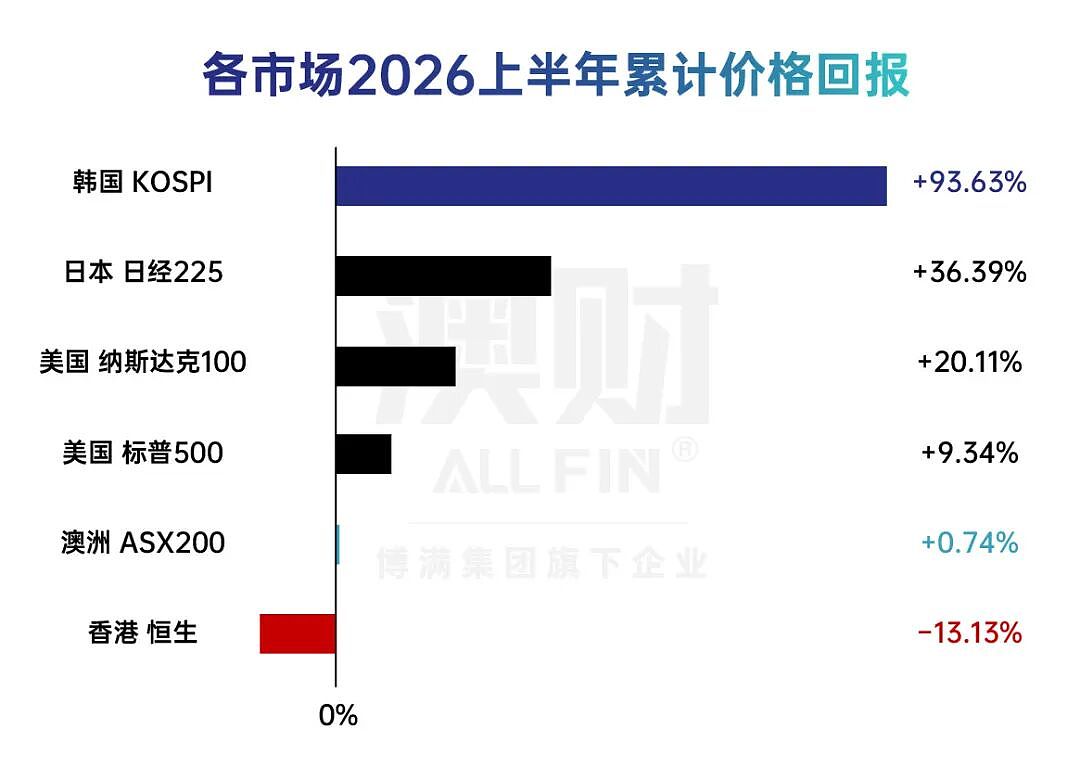

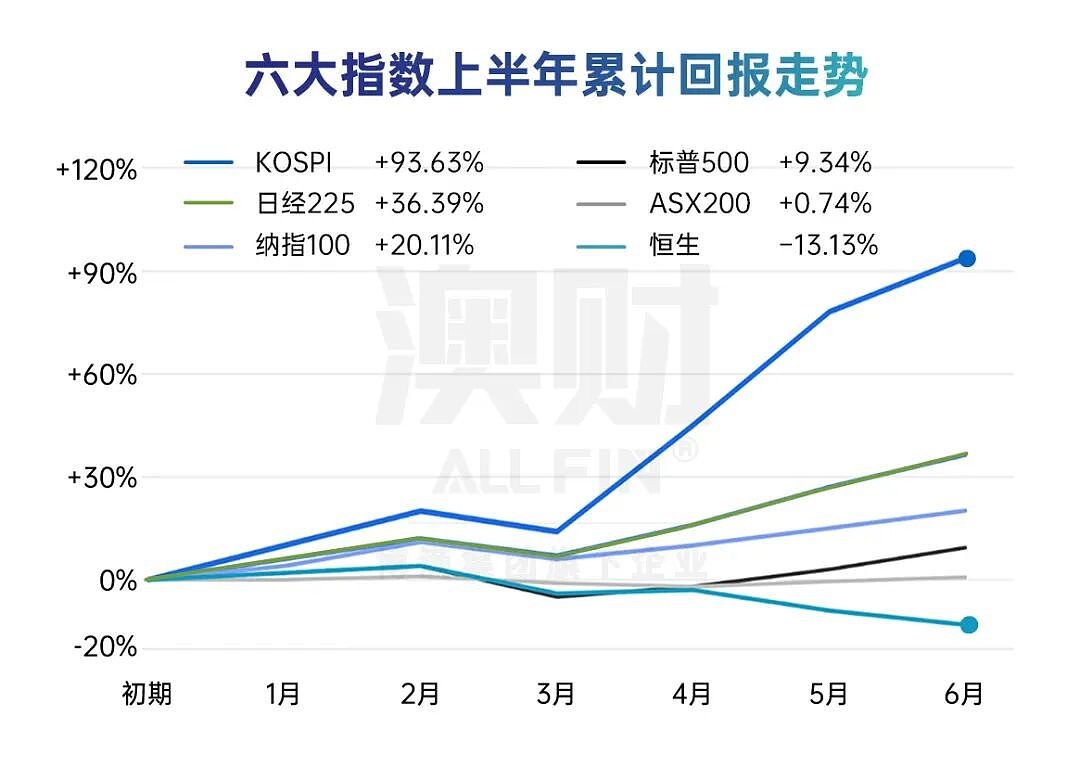

2026年上半年全球股市走势对比

覆盖美国纳斯达克100、标普500,香港恒生,澳洲 ASX 200,日本日经225 与韩国 KOSPI 六大市场,按上半年累计价格回报由高到低排列,并简述各市场表现的核心驱动。

数据截至 2026-07-01 | 统计口径:上半年累计价格回报(YTD) | 数据来源:Trading View

核心摘要

上半年全球股市高度分化,呈现“一季度剧震、二季度强反弹”格局。伊朗冲突推高油价、AI 资本开支可持续性存疑,令市场在 3 月一度见底;随后随战事趋缓、AI 担忧消退,风险偏好显著修复。

亚洲科技与半导体是全场主线——存储芯片(HBM)超级周期把韩国 KOSPI 推成全球最强,日本紧随其后;而缺乏科技权重、受内地经济与资金外流拖累的香港恒生成为唯一收跌市场,资源与内需疲弱的澳洲 ASX 200 则几近走平。

上半年涨跌幅排名

上半年累计走势

宏观背景

上半年两大主线交织:其一是伊朗冲突与霍尔木兹海峡封锁推高油价(布伦特一度冲上 113–121 美元),加剧一季度全球波动、通胀担忧升温;其二是 AI 与半导体资本开支持续扩张,成为盈利与股价的核心引擎。3 月市场随地缘与 AI 估值担忧见底,二季度随战事趋于缓和、AI 担忧消退而强劲反弹——美股创下五年来最佳上半年。半导体权重的高低,几乎决定了各市场的排名。

分市场简析

01 韩国 KOSPI +93.63%

全球最强。存储芯片超级周期下,权重股三星电子、SK 海力士受 HBM 需求爆发拉动(4 月单月大涨,为 1998 年以来最强月度表现);叠加李在明政府推动“消除韩国折价”的资本市场改革,外资大幅回流,指数上半年接近翻倍。

02 日本 日经225 +36.39%

AI 资本开支拉动半导体设备与材料股(Ibiden、Sumco 等领涨);软银宣布大手笔 AI 基建投资提振市场情绪,叠加出口景气与公司治理改革延续,日经稳步走高并刷新历史高位。

03 美国 纳斯达克100 +20.11%

AI 与半导体主导(存储成为 AI 基础设施的核心瓶颈),科技盈利强劲,二季度表现为 2020 年以来最强。3 月一度因 AI 龙头回调下挫,但企业资本开支与盈利预期上修的基本面依旧稳固,指数收复失地并再创新高。

04 美国 标普500 +9.34%

较纳指更宽的行业分布使其涨幅温和。一季度因大型科技股回调一度收跌,二季度盈利强劲(约 85% 成分股超预期)推动指数屡创新高;金融与能源板块贡献扩大、市场宽度改善,成就五年来最佳的上半年表现。

05 澳洲 ASX200 +1.03%

几近走平。指数矿业与资源权重高、缺乏科技引擎,铁矿石受极端天气扰乱生产、中国需求疲弱冲击;一季度 GDP 增速 2.5% 不及预期、家庭消费走弱。高油价对能源板块虽有支撑,但仅够勉强收正。

06 香港 恒生 −13.13%

六大市场中唯一收跌。内地经济复苏乏力、通缩压力与房地产困局持续,2026 年 GDP 目标下调至 4.5%–5%(历史最低);缺乏 AI/半导体权重使其无法分享全球科技行情,叠加资金外流,指数在二季度尤其 6 月持续走弱。

结语与风险提示

上半年的巨大分化本质是“结构决定回报”:谁的半导体、AI 与存储权重高,谁就领跑(韩、日、美);谁以矿业资源、内需为主且经济偏弱,谁就落后甚至收跌(澳、港)。

澳洲股市

澳大利亚市场回顾2026年上半年

(1月2日—6月30日)

关键指标:S&P/ASX 200

ASX行业表现与典型个股(6M)

核心主题

资源托底,但缺少成长引擎

澳股上半年勉强收正,主要靠资源、能源和部分实物资产支撑。中东冲突推高油价,大宗商品价格预期改善,矿业与能源股成为指数托底力量;但澳股缺少 AI、半导体和存储这类全球主线,资源反弹只能“保住指数”,难以带出全面牛市。

科技缺位,医疗和成长股拖累

全球上半年最强行情集中在 AI、半导体和存储链条,但澳股科技权重低,本土软件股也受到高利率和估值重估压制。医疗大票同步回调,进一步抵消资源板块贡献。指数没有大跌,但也没有足够弹性向上突破。

指数小涨,实际高度分化

ASX 200 上半年几近走平,本质是“结构决定回报”:全球资金追逐 AI、半导体和存储,而澳股仍以资源、金融、消费和医疗为主。资源和能源足以托住指数,但不足以带来强势行情;科技、医疗、部分可选消费和银行股承压,说明澳股不是熊市,但也不是强市。核心问题不是没有利好,而是没有踩中全球最强主线。

大宗商品

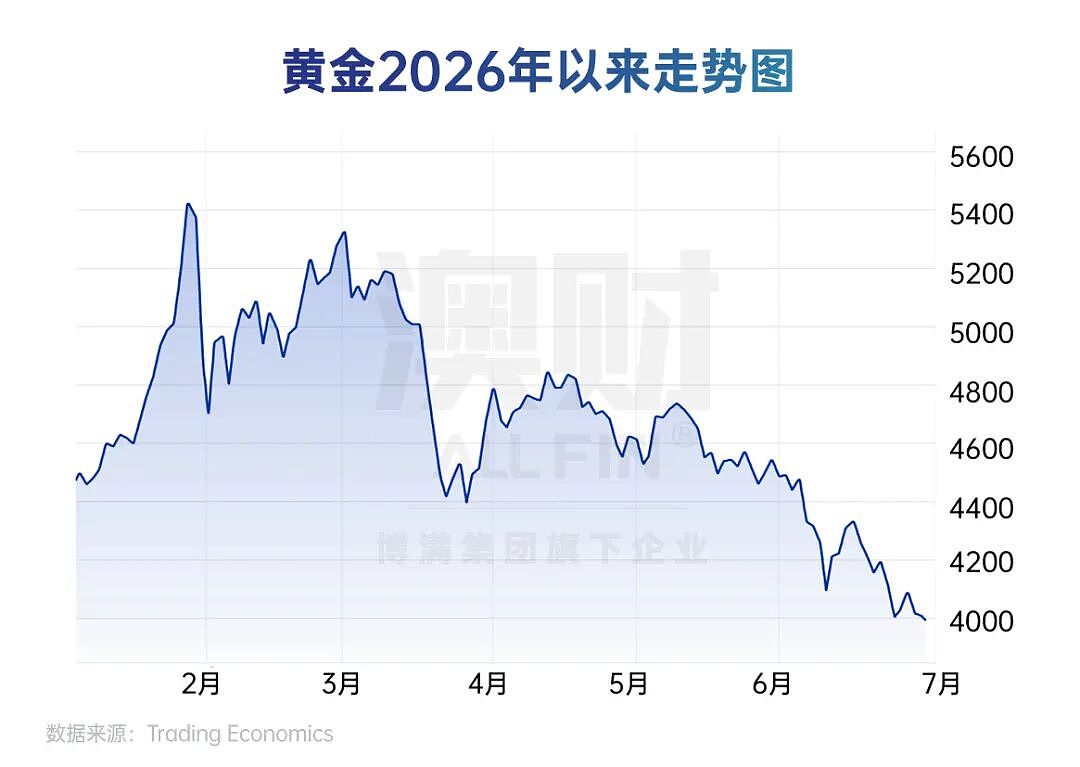

黄金:避险光环犹在,短期让位于利率与美元

2026年上半年,黄金价格呈现“冲高后回落”走势。一季度受地缘政治风险、避险情绪及央行持续购金推动快速上涨;进入二季度后,随着美元走强、美联储维持高利率预期,黄金价格逐步回落。整体来看,黄金长期避险价值并未改变,但短期走势已更多受到利率和美元周期影响,未来价格表现将取决于全球货币政策和地缘政治变化。

总体判断:黄金仍具备长期配置价值,但短期不宜把它简单当作单边上涨资产,应更关注回调后的配置节奏和仓位管理。

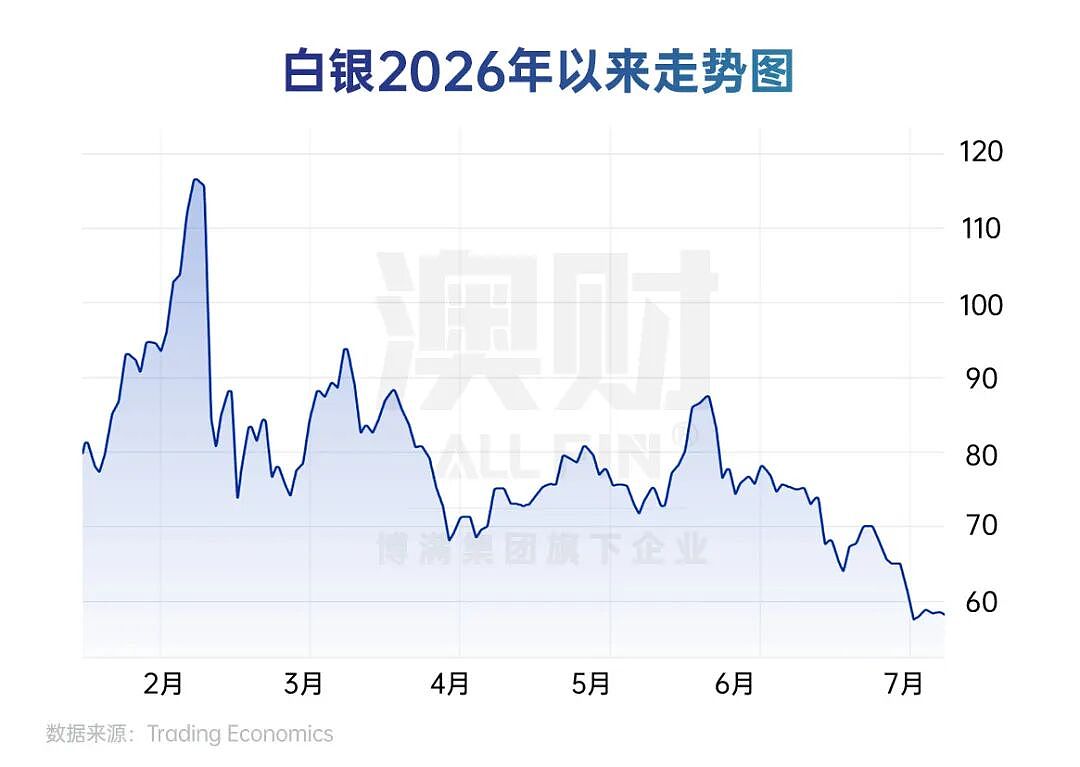

白银:从“避险”走向“工业驱动”的双重身份

白银相对黄金更有工业属性,不仅是避险金属,也是新能源,光伏,电子制造等领域的重要工业金属。2026年上半年,白银价格同样呈现“冲高后回落”走势。一季度受避险情绪及工业需求预期推动上涨;二季度随着美元走强、全球经济增长预期放缓,价格持续回调。相比黄金,白银受工业需求影响更大,未来走势不仅取决于利率和美元,也将受到新能源、光伏及制造业景气度的影响。

总体来看,白银短期仍将受宏观周期影响,但长期投资逻辑正逐步由“避险属性”向“工业需求驱动”转变,其价格表现或强于传统贵金属。

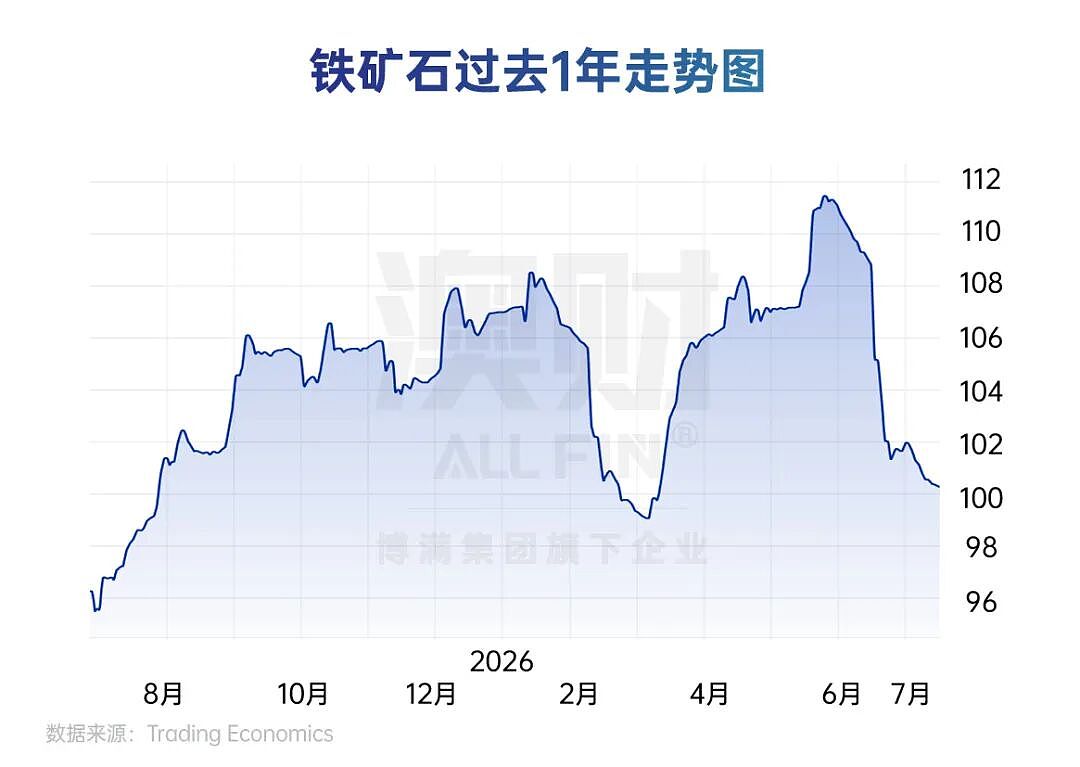

铁矿石:先跌、反弹、再回落的周期本色

2026年上半年,铁矿石价格呈现“先跌、反弹、再回落”走势。年初受中国房地产需求偏弱及钢铁产量预期下降影响,价格回落至100美元/吨以下;二季度在阶段性补库及供给扰动推动下快速反弹,一度升至110美元/吨以上,但随后随着需求改善不及预期,价格再次回落至100美元/吨附近。

铁矿石仍是典型的周期性大宗商品,短期受中国钢铁需求影响较大;长期随着中国地产进入存量时代,价格中枢或趋于平稳,增长弹性低于铜等能源转型相关金属。

铜:周期底色,成长内核

2026年上半年,铜价整体呈现“先抑后扬、高位震荡”走势。一季度受全球经济放缓及贸易不确定性影响一度回落;二季度随着全球制造业预期改善、能源转型及AI数据中心带动电网投资需求升温,铜价快速反弹并维持高位震荡。近期虽有所回调,但整体仍高于年初水平。

总体判断:铜兼具周期性与成长性,短期受宏观经济波动影响,但长期受能源转型和电气化需求支撑,供需格局仍偏紧,长期配置价值依然突出。

Brent(布伦特原油):从“供应主导”迈向“供需再平衡”

2026年上半年,国际油价整体呈现“冲高后回落”走势。一季度受中东地缘政治紧张、OPEC+持续减产以及市场对供应收紧的担忧推动,油价快速走强;进入二季度后,随着全球经济增长预期放缓、原油需求前景转弱,以及部分产油国供应逐步恢复,市场情绪转向谨慎,油价持续回落并进入震荡调整阶段。

总体来看,原油市场正由“供应主导”逐步转向“供需再平衡”。短期油价仍易受到地缘政治和OPEC+政策扰动,但中长期将更多受到全球经济增长、能源转型及原油需求变化影响,高波动或成为未来市场常态。

全球大宗商品走势总结

2026年上半年,全球大宗商品普遍走出“一季度冲高、二季度回落”的相似轨迹。核心驱动在于宏观环境切换:一季度地缘政治紧张、避险情绪与供给扰动共同推升价格;进入二季度,美元走强、美联储维持高利率预期、全球经济增长放缓,令风险偏好回落,多数品种承压调整。

从内在逻辑看,可分为三类:一是避险与货币属性(黄金、白银),越来越受利率和美元周期牵制;二是周期性需求属性(铁矿石、原油),随中国需求与全球增长预期起伏;三是结构性成长属性(铜,及部分转型中的白银),受能源转型、电气化与AI用电需求长期支撑。

整体判断:短期市场将在“高利率+增长放缓”的宏观格局下延续震荡,高波动成为常态;但中长期分化加剧——传统避险与周期品种承压,而与能源转型、电气化深度绑定的品种(尤以铜为代表)配置价值更为突出。对投资者而言,重点已从“追逐单边趋势”转向“结构性布局与仓位管理”。

外汇

2026 年上半年全球金融市场走势的报告——外汇市场:美元二季度重新走强,澳元表现相对有韧性,日元成为主要弱势货币

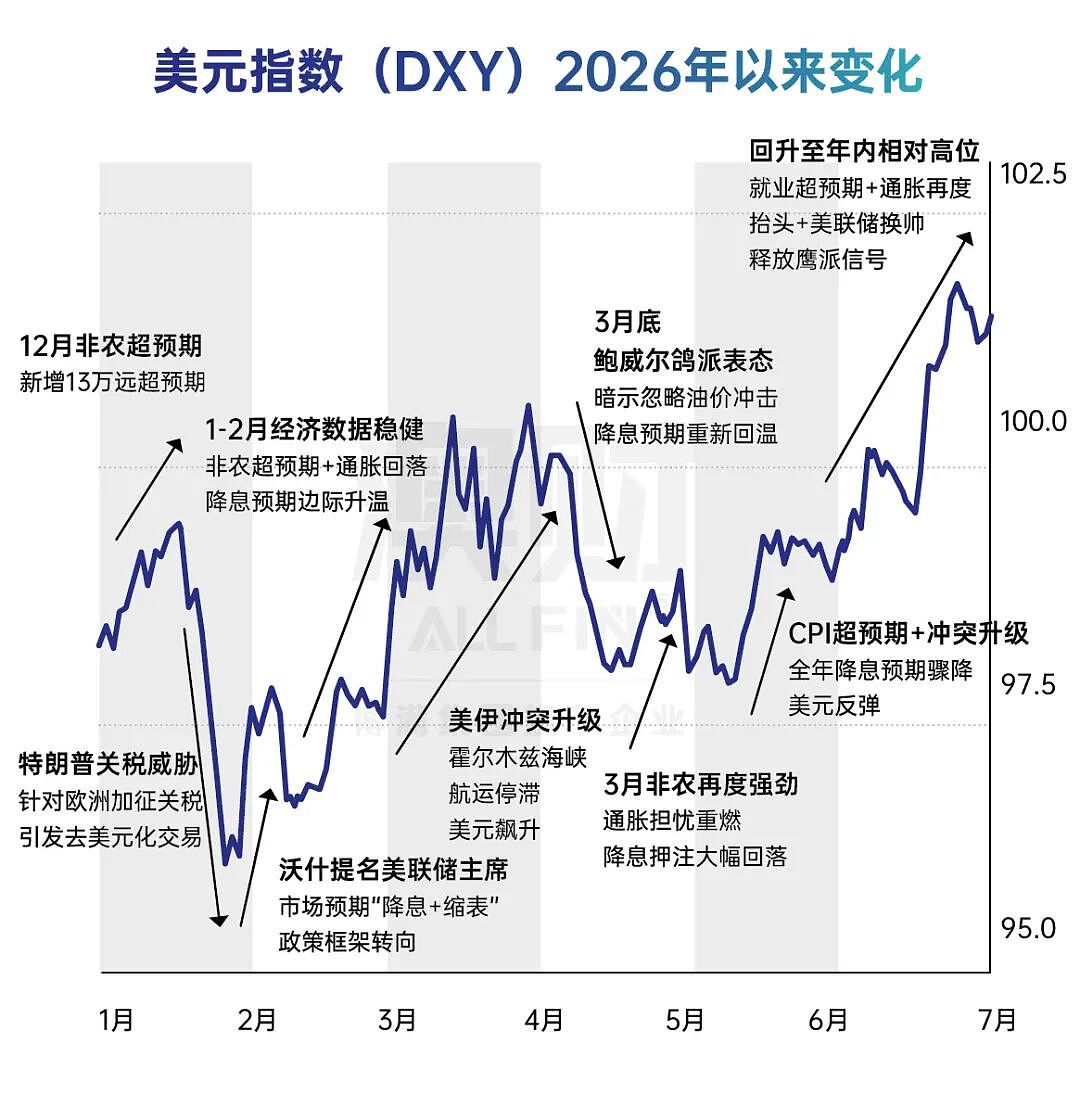

美元指数(DXY):H1震荡后回升,中途因地缘冲击两度大幅反弹

年初阶段,美元指数一度受美国增长放缓预期、降息预期及全球资金再配置影响而承压;但进入二季度后,随着美国通胀黏性、利率维持高位甚至进一步收紧的预期升温,叠加中东地缘冲突带来的避险需求,美元重新获得支撑。至 6 月底,美元指数已回升至年内相对高位附近,反映市场对美国利率优势和美元流动性属性的重新定价。

澳元表现:高利率与商品属性支撑下的区间韧性

从主要货币表现来看,澳元兑美元在上半年整体维持区间震荡,并在 0.70 附近表现出一定韧性。澳元的支撑主要来自三方面:一是澳洲联储在通胀压力下维持偏鹰派立场,利率水平仍处于限制性区间;二是澳元作为商品货币,在能源及大宗商品价格波动阶段具备一定相对支撑;三是全球风险偏好在部分阶段修复,也为澳元提供了边际支持。不过,由于美元在二季度同步走强,澳元兑美元并未形成持续单边升值,而更多体现为高位震荡。

欧元走势:增长约束下的温和波动

欧元方面,上半年前期走势温和,但进入6月后,受中东局局势推高能源价格、欧元区通胀率升至3.2%的影响,欧洲央行于6月11日宣布近三年来首次加息(存款机制利率上调至2.25%),主动收紧货币政策以应对输入性通胀压力。这使欧元在全球紧缩浪潮中获得政策面支撑,澳元兑欧元汇率因此更多呈现区间波动,而非单边趋势。

英镑波动:政治与财政不确定性主导

英镑走势则更多受到英国国内政治与财政预期影响。上半年英国政治不确定性上升,市场对未来财政纪律、公共支出路径及英国国债收益率变化保持敏感。与欧元相比,英镑的波动更明显带有“国内政治风险溢价”的特征。因此,澳元兑英镑在部分阶段表现相对强势,并不完全来自澳元自身升值,而是受到英镑阶段性承压的影响。

人民币表现:政策稳定下的窄幅波动

人民币方面,2026 年上半年整体保持相对稳定。中国人民银行继续强调汇率稳定,并通过中间价及流动性工具平滑市场波动。年初人民币曾受益于美元回落及市场对人民币温和升值的预期,但二季度美元重新走强后,人民币升值空间受到一定限制。澳元兑人民币整体呈窄幅波动,主要反映澳元自身韧性与人民币稳定管理之间的共同作用。

日元走势:利差与套息交易压制下的持续弱势

日元是上半年主要弱势货币之一。尽管日本央行在 6 月进一步加息,将政策利率提高至多年高位,但日元并未出现趋势性反弹,反而继续承压。其核心原因在于,日本加息节奏仍相对渐进,而美国及澳洲利率水平仍明显高于日本,套息交易逻辑并未被根本扭转。与此同时,日本能源进口依赖、贸易条件压力及财政扩张预期也削弱了日元的基本面支撑。因此,澳元兑日元成为上半年表现最强的澳元交叉盘之一,反映市场对高息货币与低息货币之间利差交易的持续偏好。

外汇总结:多重因素驱动下的结构性分化

总体来看,2026 年上半年外汇市场的主线并非单一美元周期,而是“利率差异、地缘风险、通胀预期和国内政治风险”共同驱动下的结构性分化。美元在二季度重新体现出利率优势和避险属性;澳元在高利率和商品属性支撑下表现相对稳健;欧元受增长约束表现中性;英镑受到政治与财政风险扰动;人民币维持相对稳定;日元则在套息交易和政策滞后影响下显著偏弱。

加密资产

加密资产2026上半年趋势

2026 年上半年,加密资产市场整体偏弱,并未出现普涨行情。比特币、以太坊、Solana 等主流资产均明显回调,但部分项目仍走出独立行情,资金更加集中流向有实际交易量、收入支撑或明确主题催化的资产。

上半年加密市场主要受到几方面影响:主流资产承压、资金流出、比特币现货 ETF 资金面转弱,同时部分资金被 AI 相关资产和美股科技板块分流。Bitcoin 年初至 6 月底跌幅超过 30%,Ethereum 跌幅约 48%,Solana 跌幅约 50%。整体来看,仅少数加密资产录得正收益,市场分化明显。

从主流资产看,比特币相对抗跌,但整体仍偏弱;以太坊和 Solana 回调更明显,市场对高波动公链资产的定价更加谨慎。BNB 表现相对稳定,主要受交易所生态和用户基础支撑。

Gainer代表:

Hyperliquid 是上半年最突出的强势项目之一。HYPE 背后有实际交易量、手续费收入和较清晰的代币回购机制,因此在主流资产下跌的背景下仍获得资金关注,走出了较明显的独立行情。

ZEC(Zcash)上半年表现较强,主要受益于市场对隐私资产的重新关注。随着链上交易越来越透明、资金流向更容易被追踪,隐私保护重新成为部分投资者关注的方向。

除 HYPE 和 ZEC 外,DEXE、SKYAI、SYN 等项目上半年也有较好表现,分别对应去中心化金融治理、AI 相关主题和跨链基础设施。但这类资产波动较大,后续表现仍取决于用户增长、收入表现和流动性情况。

Loser代表: AR(Arweave) 曾是去中心化存储和 Web3 基础设施方向的代表项目,但在 2026 年上半年缺乏新的增长催化,市场关注度下降,价格明显承压。

LRC 上半年同样表现偏弱。Loopring 曾经受益于 Layer 2、零知识证明和去中心化交易应用等主题,但当前市场关注度已转向更新的扩容生态和更具收入能力的应用型协议。缺乏持续用户增长和流动性支撑,使其在新周期中明显跑输。

加密资产小结:

总体来看,2026 年上半年加密市场整体偏弱,主流资产缺乏持续反弹动力,市场也没有形成大范围的上涨行情。HYPE 和 ZEC 虽然阶段性表现突出,但更多是个别项目或特定主题的独立行情,并未有效带动整体市场风险偏好回升。相反,AR、LRC 等上一轮周期中较受关注的项目持续承压,反映出市场对缺乏新增用户、收入增长和明确催化的资产容忍度下降。资金整体趋于谨慎,更偏向降低风险敞口,集中配置流动性更强、基本面更清晰的资产,对大多数中小型项目的配置意愿明显减弱。

同时,市场关注点从依赖价格上涨和短期叙事的项目,逐步转向稳定币、支付清算和链上美元流动性等更实际的应用场景。Open USD 等项目的出现,也使稳定币基础设施成为下半年值得关注的方向之一。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64